Esempio di tecnica di ripartizione dei centri di costo

![]() Vediamo come funziona la tecnica contabile detta della "ripartizione" in contabilità analitica di SIGLA®.

Vediamo come funziona la tecnica contabile detta della "ripartizione" in contabilità analitica di SIGLA®.

Supponiamo di dover registrare una fattura di acquisto di 600 Euro con IVA al 21% e che per la contabilità generale sia sufficiente il dettaglio di un'unica contropartita generica, mentre in sede di contabilità analitica, e solo per questa, sia necessario dettagliare il costo generico, ripartendolo su più centri di costo.

Manualmente la cosa si risolve registrando la fattura in Prima Nota IVA con una casuale opportuna che rende i movimenti validi sia per la contabilità generale che per l'analitica. Mentre per la contabilità analitica è necessario registrare un giroconto con una causale di solo analitica dall'ambiente di Prima Nota Generale che attribuisca i giusti importi ad ogni centro di costo necessario a dettagliare l'operazione. [1]

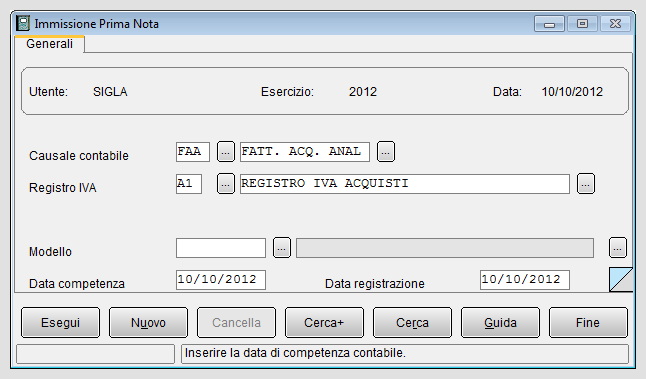

1) Fattura Acquisto

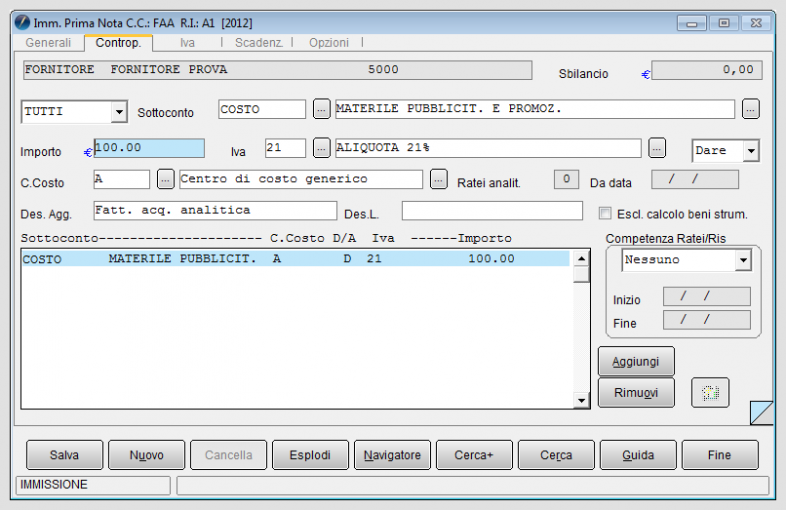

La fattura in contabilità sarà registrata dall'ambiente di Prima Nota IVA imputando tutto il costo ad unica contropartita e su questa indicando un centro di costo transitorio[2] definito con A.

---------------------------------10/01-------------------------------- Fornitore 605 A Costo 500 D Centro di costo generale Iva 105 D --------------------------------------------------------------------

Per la registrazione della fattura viene utilizzata una causale contabile IVA come FAA, che è stata creata indicando il tipo documento FA (fattura di acquisto) e accendendo l'opzione analitica+contabilità:

Essendo attiva la contabilità analitica ed essendo la contropartita un sottoconto economico, ovvero un costo, è necessario indicare obbligatoriamente nella pagina delle contropartite il centro di costo generico A e potremo salvare il movimento contabile.

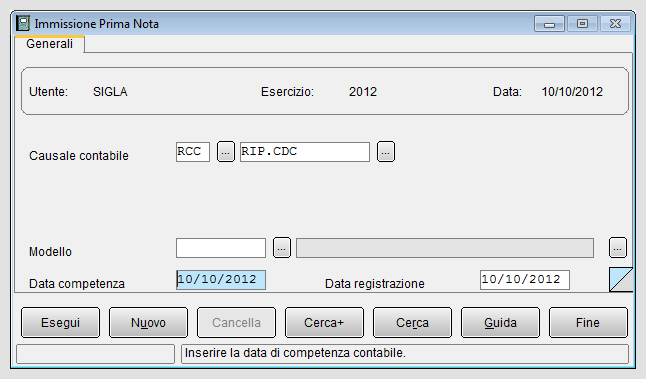

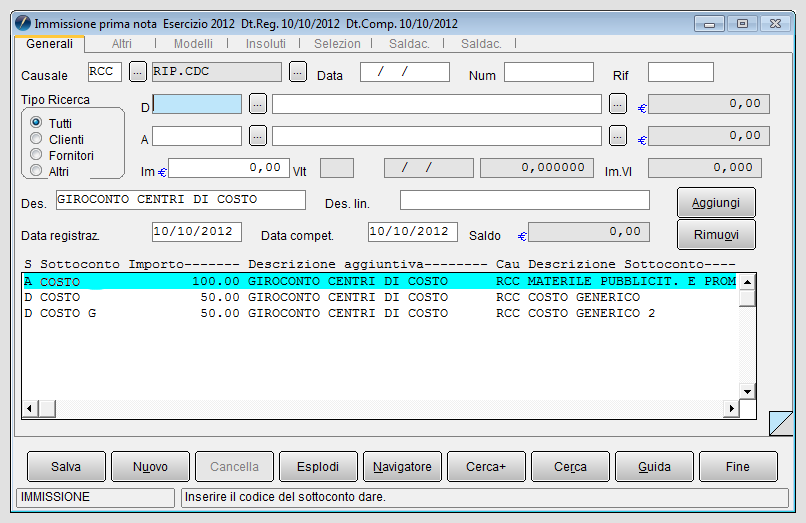

2) Prima nota generale

Per la contabilità analitica è necessario dettagliare ulteriormente l'importo di 500 Euro in modo che il 50% sia attribuito al centro di costo B e il restante 50% sia attribuito al centro di costo C.

Per fare questo dall'ambiente di Prima Nota Generale si esegue solo per la contabilità analitica il giroconto dal Centro di costo transitorio denominato A ai centri di costo specifici B, C. La causale contabile da usare per la registrazione deve essere, quindi, creata con l'opzione Solo Analit. accesa.

La scrittura sarà composta nel seguente modo:

---------------------------------10/01-------------------------------- Costo 500 A Centro di costo generale A

Costo 250 D Centro di costo B

Costo 250 D Centro di costo C

--------------------------------------------------------------------

E' evidente che se necessario lo storno sui centri di costo B e C può essere ulteriormente dettagliato a discrezione dell'utente sia per sottoconto che per centro di costo. [3]

3) A questo punto i saldi delle schede contabili per centri di costo avranno la seguente configurazione:

| Centro di costo | Saldo |

| A | zero |

| B | 250 |

| C | 250 |

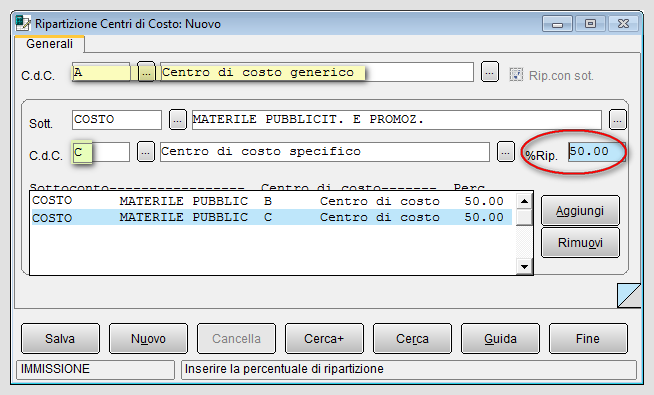

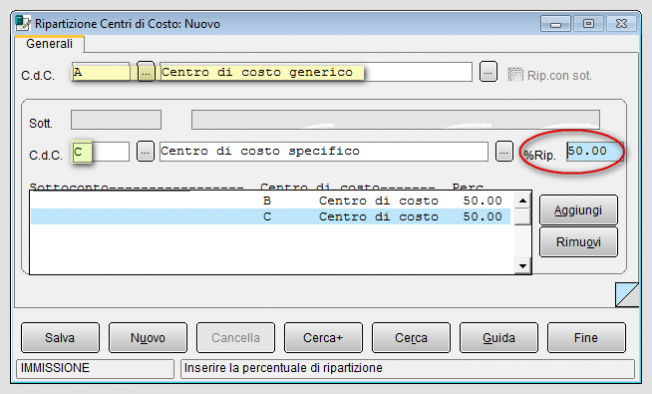

Se operazioni di questo tipo si ripetono con lo stesso schema percentuale, è possibile codificare lo schema nella tabella Ripartizione Centri di costo. Nel caso specifico si indica il centro di costo Transitorio A ripartibile e nella tabella di ripartizione la regola 50% su B e 50% su C per i movimenti fatti sul sottoconto COSTO settando l'opzione Rip.con sot.

Nel caso in cui si voglia estendere la regola a tutti i sottoconti su cui A è movimentato e non solo ai movimenti sul sottoconto COSTO, non si deve indicare l'opzione Rip.con sot.. In questo modo nell'indicare B e C non è richiesto il codice di sottoconto.

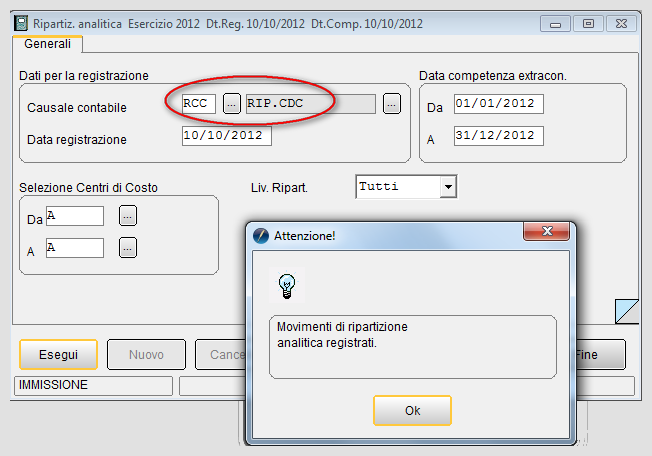

Lanciando la funzione Ripartizione Movimenti Analitica (dal menù di Contabilità) si ottiene il giroconto mostrato in precedenza (punto 2).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La funzione opera sui saldi diversi da zero [4] azzerandoli con i movimenti di giroconto già visti. Quindi eseguendo due volte la stessa ripartizione la seconda volta non accade nulla visto che il saldo del centro di costo ripartibile la seconda volta è zero. Se occorre annullare la ripartizione si deve agire dalla revisione prima nota generale cancellando i movimenti generati e ricostituendo un saldo diverso da zero per i centri di costo ripartibili.

Si tenga conto che il bilancio analitico consente di simulare la ripartizione su carta senza eseguire i movimenti e, quindi, normalmente conviene eseguire la funzione Ripartizione Movimenti Analitica in definitiva quando si ritiene la situazione stabile e non più modificabili le registrazioni sui centri di costo ripartibili.

|

Per approfondire, vedi la voce Ripartizione centri di costo. |

|

Per approfondire, vedi: Contabilità analitica. |

Note

- ↑ Si osserva che generalmente le competenze e i momenti di rilevazione di chi opera in contabilità generale (fatture,pagamenti,ecc.) e di chi opera in contabilità analitica (controllo di gestione, analisi dei costi,ecc.) possono non coincidere.

- ↑ Transitorio perché normalmente il saldo di questo centro di costo è zero. Se diverso da zero significa che devono essere eseguite operazioni di giroconto per l'analitica.

- ↑ Per esempio, invece di Costo 250 D Centro di costo B potrebbe essere Costo1 200 D Centro di costo B e Costo2 50 D Centro di costo B, oppure Costo 200 D Centro di costo B e Costo 50 D Centro di costo B1, ecc.

- ↑ a parità di centro di costo o di centro di costo e sottoconto a seconda di come è fatta la tabella di ripartizione

Bibliografia

Voci correlate

Bilancio analitico

Causale contabile

Contabilità analitica

Centro di costo